지금까진 낙폭과대 강세…곧 도래할 실적 개선주 타이밍

더 위험한 종목들의 상승세, 멀기 가긴 어려울 듯

|

| [로이터] |

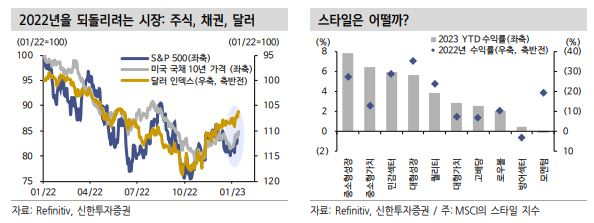

[헤럴드경제=신동윤 기자] 연초 금융시장의 흐름을 두고 ‘2022년의 되돌림’이란 평가가 나왔다. 주식·채권시장이 20%에 가까운 낙폭을 딛고 연초 반등을 시도 중인데다, ‘킹(king) 달러’ 역시 힘을 잃고 있기 때문이다. 물가와 긴축 전망 완화는 침체 우려를 완화하며 논리의 근거가 되고 있다.

신한투자증권은 17일 보고서를 통해 미국 증시에서 나타나는 스타일 변화에 대해 짚어봤다.

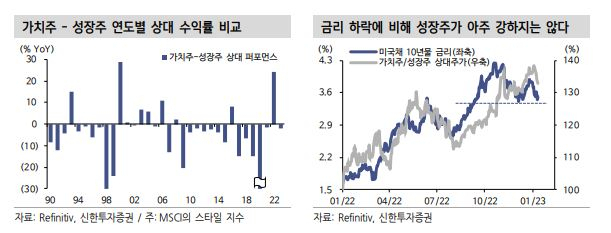

김성환 신한투자증권 연구원은 올해 출발점에선 가치주가 성장주에 약간의 추격을 허용하고 있다고 봤다. 가치주는 연초 이후 3.1% 성장했고, 성장주는 5.5% 상승했다.

지난해 가치주는 성장주에 비해 상승률이 22.7%포인트(p)나 웃돌며 22년 만에 가장 큰 승리를 거둔 바 있다.

다만, 성장/기술주의 이익 열위가 2년째 이어졌으니 이제 우위를 되찾는다는 평균회귀 논리는 적용되기 어렵단 평가다. 성장주는 실적 방어를 위해 대규모 해고와 자본적지출(Capex) 감축을 주도하는 섹터인 반면, 가치주는 견고한 미국의 소비와 각국의 인프라 투자, 중국 경기 반등 기대감 등의 지지를 받고 있기 때문이다.

|

| [신한투자증권] |

김 연구원은 “중기 미국 증시 스타일 우위는 어떤 섹터가 Capex의 주도권을 잡는지 여부로 결정됐고, 금리는 그저 거드는 역할을 해왔다”며 “추세가 3~4년 이어지는 만큼 이제야 가치/민감주로 Capex 우위가 넘어온 것을 감안하면 올해는 가치/민감주의 추세적 아웃퍼폼이 중반에 진입한 구간”이라고 분석했다.

연말연초 미 증시가 단기 바닥을 형성한 후 반등하는 과정에선 낙폭과대주의 급등과 실적주의 소외 현상이 발생한다고 김 연구원은 분석했다. 다만, 낙포과대주들이 추가적으로 반등할 지 여부에 대해선 물음표를 던졌다.

김 연구원은 “‘경기선’·‘실적선’이란 의미를 갖는 200일 이평선에 도달할 때까진 낙폭과대주의 실적이 좋았다”면서도 “200일 이평선에 도달할 경우 돌파 여부와 무관하게 실적 모멘텀을 갖춘 기업들이 다시 주도권을 가져오는 모습이 반복적으로 관찰됐다”고 강조했다.

|

| [신한투자증권] |

김 연구원은 “현재 시점이 스탠더드앤드푸어스(S&P) 500 지수가 200일 이평선에 걸려있는 상황”이라며 “향후 낙폭 과대주에서 실적 개선주로 로테이션을 생각해볼 수 있는 시점”이라고 덧붙였다.

|

| [신한투자증권] |

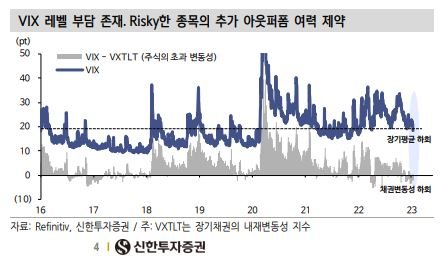

마지막으로 김 연구원은 대형주보다 중소형주, 우량주보다는 더 위험한 종목들의 반등이 더 강하게 전개되는 현상이 장기간 지속되긴 힘들다고 예상했다. 매크로 리스크가 모두 해소되지 않은 상황에서 변동성 지수(VIX)가 18.3으로 1년내 최저치를 경신하며 역사적 평균을 하회하는데다, 채권 변동성 지수(VXTLT)보다도 낮아져 레벨 부담이 있다는 것이다.

김 연구원은 “이보다 VIX가 낮아진다면 호황 국면으로의 진입을 상정해야 한다”며 “현 시점에서 공격적 포트폴리오를 구성하는 것은 부담이다. 리스크가 큰 종목들이 상승세를 좀 더 이어간다면 대형주, 우량주로 로테이션을 생각해볼 수 있다”고 설명했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com