|

| [123rf, 각사 홈페이지] |

[헤럴드경제=신동윤 기자] LG유플러스가 배당 잠재력에서 만큼은 경쟁 통신사인 KT보다 월등히 투자 매력이 높다는 평가가 나왔다.

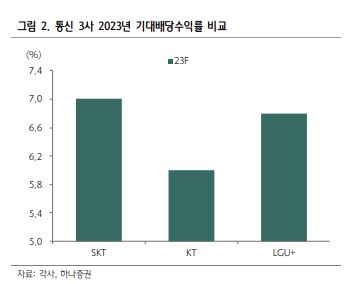

김홍식 하나증권 연구원은 “올해 추정 실적 기준 국내 통신 3사 기대배당수익률은 SK텔레콤이 7%, KT가 6%, LG유플러스가 6.8%”라며 “SK텔레콤이 올해까진 배당 증가가 어려운 약점 때문에 그렇다고 해도 LG유플러스의 기대배당수익률은 도무지 이해가 가지 않는다”고 말했다. 이어 김 연구원은 “통신주의 경우 배당 성장에 따른 주가 상승이 선행되는 것이 일반적인데다, LG유플러스의 현재 배당 성향은 42%에 불과하다”며 “장기적으로 50%까지 상승할 수 있다는 점에서 배당 증가 잠재력은 통신 3사 중 절대적으로 높다”고 강조했다.

KT보다 LG유플러스의 기대배당수익률이 더 높게 형성돼 있다는 것에 대해선 지나친 수급 공백을 이유로 들었다.

김 연구원은 “LG유플러스와 KT 사이에 시가총액 격차가 30%는 좁혀져야 한다고 본다”며 “KT 주가 하락을 감안해도 LG유플러스 주가의 탄력적인 반등이 예상된다”고 했다.

|

| [하나증권] |

하나증권은 LG유플러스에 대한 투자 의견은 ‘매수’, 목표 주가는 2만원으로 유지했다.

또, 통신서비스 섹터 종목 중 12개월 및 1개월 최우선 추천주(톱픽·Top Pick)으로 제시했다.

김 연구원은 “최근 개인정보 유출 사고와 네트워크 장애 등과 관련해선 고객 이탈 리스크가 크지 않다는 평가며, 과거 보상 규모를 참조하면 영업이익에 미칠 영향은 1~2% 수준에 불과할 것”이라며 “이동전화매출액 성장 확대로 올해도 10% 이상의 높은 영업이익 성장이 예상된다. 배당 성장률과 기대배당수익률, 이익 규모를 감안하면 절대적으로 저평가 상태”라고 판단했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com