|

| [게티이미지] |

[헤럴드경제=서경원 기자] 삼성전자의 올 2분기 영업이익이 1조원까지 하회할 수 있다는 전망이 나오는 가운데 향후 추세전환을 대비한 주식 매수 추천 의견이 지속 나오고 있다.

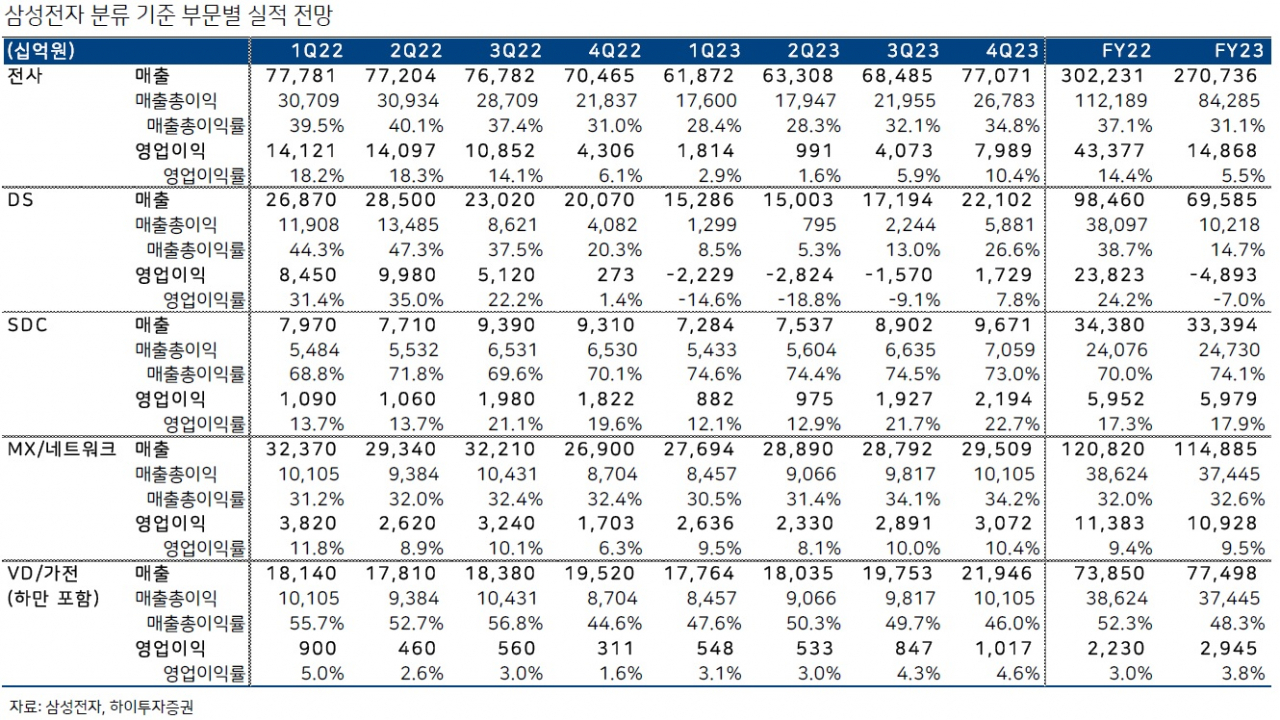

송명섭 하이투자증권 연구원은 20일 보고서를 통해 “올 1분기 매출과 영업이익은 전분기대비 12.2%, 57.9% 감소하는 61조9000억원과 1조800억원으로 추정된다”며 “부문별 영업이익 전망치는 반도체 -2조2000억원(메모리 -2조2000억원), 디스플레이 9000억원, MX(무선사업부)·네트워크 2조6000억원, VD(영상디스플레이)·가전(하만 포함) 5000억원”이라고 밝혔다.

송 연구원은 “올 1분기 가격 하락이 지속되고 출하량이 역성장할 반도체 부문과 최대 고객향 AMOLED(능동형유기발광다이오드) 출하량이 하락할 디스플레이 부문의 이익은 감소할 것”이라며 “갤럭시 S23 출하량이 1100만대, 전체 스마트폰 출하량이 6200만대로 예상되는 MX·네트워크 부문 및 일회성 비용 효과가 사라지는 가전 부문에서는 이익 증가가 예상된다”고 말했다.

이어 그는 “올 연간 매출과 영업이익은 270조7000억원과 14조900억원을 기록, 전년 대비 각각 10.4%, 65.7%씩 감소할 전망”이라며 “그러나 내년도 실적은 수요 회복 및 여전히 낮을 반도체 업계 생산 증가율에 따라 크게 개선될 가능성이 높다”고 전망했다.

그는 또 “올 예상 BPS(주당순자산가치) 대비 현 주가 6만2600원은 1.16배로 과거 저점 배수 평균치(1.10배)보다 약간 높은 수준”이라며 “올 2분기 초 경기선행지표 반등에 따른 밸류에이션 배수 상향과 2024년에 예상되는 반도체 업황의 강한 회복을 감안시 2024년 2·3분기 중 밸류에이션 배수가 2.0배 이상의 고점 배수까지 상승하고 주당가치의 상승도 동반될 가능성이 존재해 주가 하락 시마다 매수로 대응하는 것이 적절하다”고 강조했다.

gil@heraldcorp.com

gil@heraldcorp.com