|

| [123rf] |

[헤럴드경제=신동윤 기자] 금리 상승이 국내 증시 흐름에 결정적 영향을 미쳤던 작년 한 해와 올해 1월과 달리 현재 시점에는 각 종목의 외형 성장 여부가 가장 중요한 요소로 작용 중이란 분석이 나왔다.

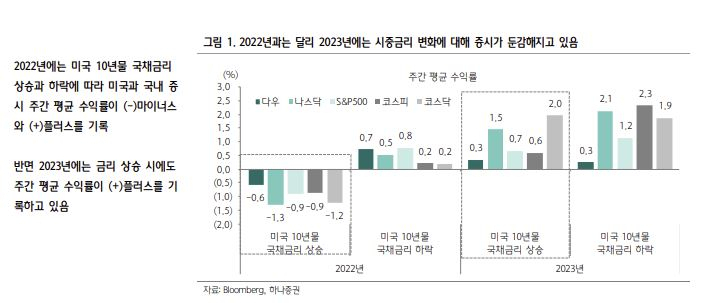

이재만 하나증권 연구원은 20일 보고서를 통해 “2022년과 달리 2023년에는 시중금리 변화에 증시가 둔감해지는 모습을 보이고 있다”며 “작년에는 미국 10월물 국채금리 상승과 하락에 따라 미국과 국내 증시 주간 평균 수익률이 마이너스(-)와 플러스(+)를 기록했지만, 올해는 금리 상승 시에도 주간 평균 수익률이 플러스를 기록 중"이라고 평가했다. 2월 시중금리가 상승했음에도 대표적인 ‘성장주’로 꼽히는 2차전지 주가가 급등한 것을 근거로 들었다.

이 연구원은 2월 미국 10년물 국채금리 상승은 기대인플레이션보다 실질금리의 영향이 더 크다고 봤다. 물가보다는 경기가 좋아서 금리가 상승하는 측면이 강한 만큼 금리 상승을 무조건 성장주 할인율 상승으로만 보기는 어렵다는 것이다.

그는 “스탠더드앤드푸어스(S&P)500 성장주와 가치주의 주가수익비율(PER)이 각각 19.9배, 17.3배로 가치주 대비 성장주 밸류에이션 프리미엄도 2021년 이후 최저 수준에 머물러 있다”며 “성장주와 가치주를 구분하는 것도 큰 의미가 없다”고 했다.

|

| [하나증권] |

이 연구원은 현재 미국 기업들을 금리가 아닌 이익 변수로 구분해 올해 PER을 측정하면 더 명확히 구분된다고 지적했다. 이 연구원은 “올해 매출 증가울 기준 추정치 상위 20%와 하위 20%간 PER 격차는 영업이익률과 주당순수익(EPS), 자기자본이익률(ROE) 기준 격차 대비 상대적으로 크다”며 “현재 증시에서는 외형 성장 여부가 가장 중요하다는 뜻”이라고 분석했다.

이 연구원은 국내 역시 매출 성장에 대한 기대가 높지 않은 상황 속에 매출 성장 기대 여부는 종목 선별에 중요한 변수라고 지적했다.

다만, 이 연구원은 하반기엔 영업이익률 개선 폭에 대한 기대가 현대보다 더 중요해질 것이라고 전망했다. 그는 “경기가 좋아져 매출이 실제로 증가한다면 마진이 높아질 수 있는 기업을, 반대로 경기가 나빠져 매출이 기대치를 하회한다면 높은 마진을 유지하거나 매크로 상황에 관계 없이 마진을 높일 수 있는 기업이 유리해진다”고 했다.

이 연구원은 이런 상황 속에 ▷조선 ▷호텔/레저 ▷IT가전 ▷소프트웨어 ▷자동차 종목에 대해 비중을 확대해야 한다고 판단했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com