거주 주택 자산 10%↓...평균 2045만원 감소

평균 부채 0.2%p↑ 9186만원...고금리에 역대 최저 증가율

|

| [통계청 제공] |

[헤럴드경제=김용훈 기자] 지난해 가구 평균 자산이 2045만원 감소했다. 가계 자산이 감소세로 돌아선 것은 2012년 통계 작성 후 11년 만에 처음이다.

거주 주택 자산이 10% 줄면서 전체 자산 보유액이 축소됐고, 주택 가격 전망이 나빠지면서 부동산 투자 의사가 있는 가구주 비율도 줄었다.

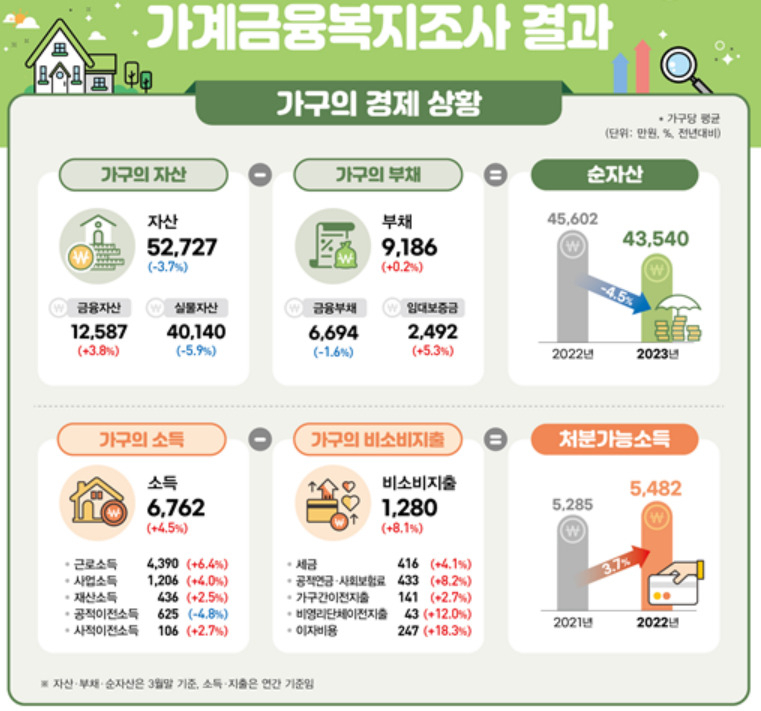

가구당 평균 부채는 9186만원으로 전년 대비 0.2% 증가했다. 고금리가 이어지면서 부채 역시 통계 작성 후 가장 낮은 증가율을 기록했다.

한국은행과 통계청, 금융감독원이 7일 발표한 '2023년 가계금융복지조사 결과'에 따르면, 올해 3월 말 기준 국내 가구당 평균 자산은 5억2727만원으로 1년 전보다 3.7% 감소했다.

국내 가구당 평균 자산은 5억2727만원은 1년 전보다 2045만원(3.7%) 감소한 금액이다. 자산에서 부채를 뺀 순자산은 4억3540만원으로 전년 대비 4.5% 줄었다.

가구의 자산 보유액 감소는 집값 하락 영향이 컸다.

금융자산은 1억2587만원으로 3.8% 증가했지만, 실물자산은 4억140만원으로 5.9% 감소했다. 특히 부동산 중 거주 주택이 10.0% 감소했다.

전체 자산 중 금융자산이 23.9%, 실물자산이 76.1%를 차지해 금융자산 구성비가 전년 대비 1.7%포인트(p) 늘어났다.

평균 자산은 50대 가구가 6억452만원으로 가장 많았고, 40대(5억6122만원), 60대 이상(5억4836만원), 39세 이하(3억3615만원) 등의 순이었다.

가구주 연령대가 높을수록 전체 자산 중 실물자산이 차지하는 비율이 증가했다.

가구주 종사상지위별로 보면, 자영업자 가구 자산이 6억6432만원으로 가장 많았고, 상용근로자(5억6907만원), 무직 등 기타(4억6278만원), 임시·일용근로자(2억3152만원) 등으로 집계됐다.

소득 5분위 가구 평균 자산은 11억7458만원으로, 1분위 가구(1억7287만원)의 6.8배였다. 순자산 5분위 가구 평균 자산은 15억6085만원으로, 순자산 1분위 가구(3956만원)의 39배에 달했다.

지난 3월 말 기준 자산 규모를 지역별로 살펴보면 서울이 7억7825만원으로 가장 많았다. 그중 부동산이 5억7492만원으로 가장 큰 비중을 차지했다.

세종은 전체 자산(7억2003만원)과 부동산(5억4484만원)이 서울에 이어 2위였으며, 경기(6억2058만원)도 전국 평균(5억2727만원)보다 자산 규모가 컸다.

충남(3억3355만원)은 전국에서 자산 규모가 가장 작은 지역으로 나타났다.

가구주는 여유자금 운용 방법으로 '저축과 금융자산 투자'를 선호한다는 응답 비율이 50.4%로 가장 많았다.

'부동산 구입'은 23.9%, '부채 상환'은 21.6%였다.

금융자산 투자 시 선호하는 운용 방법은 예금이 88.8%로 가장 많았고, 주식(8.7%), 개인연금(1.5%) 등의 순이었다.

1년 후 거주지역 주택가격 전망에 대해서는 '변화가 없을 것'이라고 응답한 가구주가 전체의 42.7%였고, '하락할 것'이 18.6%, '상승할 것'이 17.0% 등으로 집계됐다.

소득이 증가하거나 여유자금이 생기면 부동산에 투자할 의사가 있는 가구주는 전년 대비 5.3%p 감소한 52.7%였고, 가장 선호하는 운용 방법은 아파트(61.2%)를 꼽은 이들이 많았다.

올해 3월 말 기준 가구당 평균 부채는 9186만원으로 작년 대비 0.2% 증가했다.

이중 금융부채는 6694만원으로 작년보다 1.6% 줄었고, 임대보증금은 2492만원으로 5.3% 증가했다.

부채가 있는 가구 비율은 62.1%로 작년보다 1.3%p 감소했다.

소득 5분위별로는 소득 1분위(최하위 20%) 평균 부채가 2004만원으로 작년(1633만원)에 비해 22.7% 증가했다. 2013년의 26.0% 이후 가장 높은 증가율이었다.

2분위(4432만원)와 3분위(7443만원)는 각각 3.7%, 3.0% 줄었다. 4분위(1억1417만원)와 5분위(2억634만원)는 각각 0.3%, 0.4% 늘었다.

가구주 연령대별로 보면 40대 보유액이 1억2531만원으로 가장 많았고, 50대(1억715만원), 39세 이하(9937만원), 60대(6206만원)가 뒤를 이었다.

작년 평균 부채액이 1억193만원이었던 39세 이하는 부채액이 2.5% 감소했다. 60세 이상은 2.7%, 40대는 1.6% 증가했다. 50대는 0.4% 감소해 큰 변동이 없었다.

29세 이하의 부채액은 4708만원으로 6.1% 감소했다. 금융부채도 6.3% 줄었다. 반면, 이들의 자산은 1억3498만원에서 1억4662만원으로 8.6% 증가했다.

종사상지위별로는 무직 등 기타의 부채가 작년 4310만원에서 올해 4714만원으로 늘어 증가율이 9.4%로 가장 높았다.

임시·일용근로자(3444만원→3533만원)의 부채도 2.6% 늘었다. 자영업자의 부채는 1억2381만원에서 1억2097만원으로 2.3% 줄었고, 상용근로자 부채도 1억1450만원에서 1억1360만원으로 0.8% 줄었다.

입주 형태별로는 전세 가구의 평균 부채가 1억2373만원으로 자가(1억690만원)보다 많았다.

금융부채는 담보대출 5241만원, 신용대출 1001만원, 신용카드 관련 대출 63만원 등이다.

금융부채는 전체 가구 빚의 72.9%로, 작년에 비해 비중이 1.3%p 감소했다. 금융부채를 보유한 가구는 전체 가구의 55.7%였다. 이들은 평균적으로 금융부채 1억2010만원, 소득 7704만원, 자산 5억7631만원을 보유했다.

금융부채 보유 가구 인식 조사 결과 '원리금 상환이 부담스럽다'고 응답한 가구는 67.6%로, 전년에 비해 3.2%p 증가했다. '가계부채 상환이 불가능할 것'이라고 응답한 비율은 5.5%로 작년보다 0.8%p 늘어났다.

3월 말 기준 자산 대비 부채 비율은 지난해보다 0.7%p 증가한 17.4%였고, 저축액 대비 금융부채 비율은 3.9%p 감소한 75.7%였다.

fact0514@heraldcorp.com